Gold bei 4.200 USD: Ist der Krisenschutz jetzt zu teuer? Die Finansock-Analyse in 7 Graphen.

Lesezeit: 8 Minuten

Author: Sebastian Nagel, CFA

Gold ist bei über 4.200 USD nach rein technischer Analyse massiv überkauft und im Vergleich zu Realzinsen und Immobilien derzeit zu teuer.

Im Verhältnis zu Aktien (S&P 500) ist Gold historisch betrachtet zwar noch relativ günstig, doch gegenüber fast allen anderen Vergleichen, ist Gold sehr teuer.

Du solltest die aktuelle Überhitzung als Anlass nehmen, die strategische Rolle von Gold in Deinem Portfolio kritisch zu prüfen und eine fundierte Allokation zu definieren.

Der Faktencheck: Gold über 4.200 USD – Ein Preis für die Geschichtsbücher?

Der Goldpreis hat 2025 eine beispiellose Rallye hingelegt. Die Unze notiert bei über 4.200 USD.

Für viele Anleger, die Gold als Krisenversicherung und Diversifikator schätzen, stellt sich die elementare Frage: Ist der Schutzschirm Gold bei diesem Preis noch erschwinglich, oder ist die Rallye überhitzt?

Gute Anlageentscheidungen basieren nicht auf Emotionen, sondern auf knallharten Fakten und relativen Bewertungen. Wir analysieren den Goldpreis daher nicht isoliert, sondern setzen ihn in Relation zu Währungen, Aktien, Immobilien, Rohstoffen und Realzinsen.

Hier ist die fundierte Analyse in sieben kritischen Graphen, die dir bei deiner Entscheidungsfindung helfen.

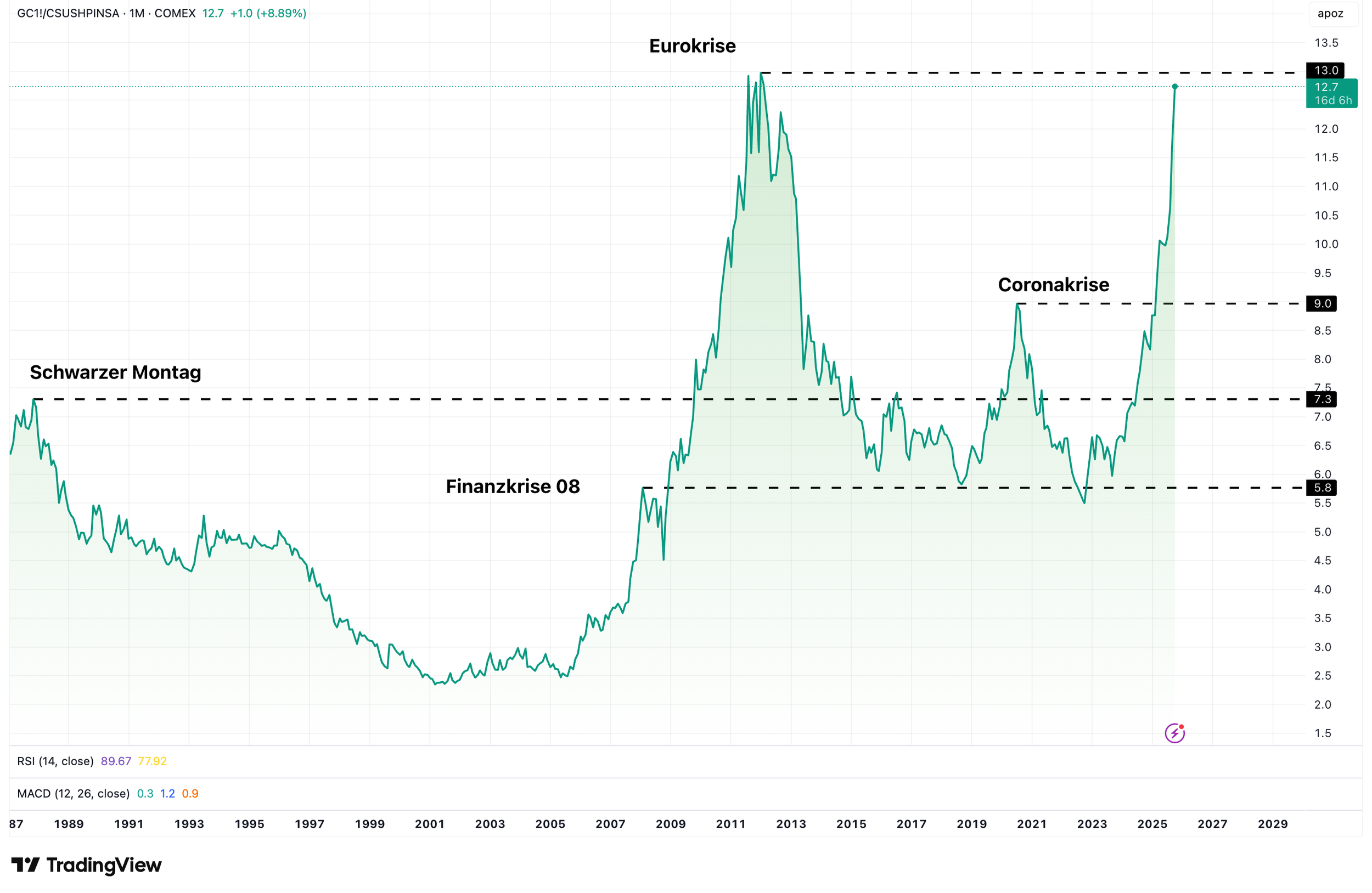

Graph 1: Das Warnsignal der Charttechnik

Betrachten wir den Goldpreis isoliert, scheint er extrem hoch zu sein.

Der Preis einer Unze Gold von Ende der 70er Jahre bis heute. Quelle: Tradingview.com

Die rein technische Analyse sendet ein klares Warnsignal. Ein RSI von über 70 gilt beispielsweise als überkauft; ein Wert über 90 deutet auf eine extreme Überhitzung hin.

Zusätzlich ist der Abstand zur psychologisch wichtigen 200 Tageslinie mit über $800 sehr groß.

Beide Beobachtungen sind ein Indikator für kurzfristig erhöhte Korrekturwahrscheinlichkeit.

Graph 2: Gold vs. Geldmenge (M2 USA) – Der Fiat-Währungsverfall

Die Kernfunktion von Gold ist der Schutz vor dem Verlust der Kaufkraft von Fiat-Währungen (Inflationsschutz). Deshalb setzen wir den Goldpreisanstieg gegen die Entwicklung der US-Geldmenge (M2) in Relation.

Die Beobachtung

Seit dem Ende der Coronakrise ist der Goldpreis stärker gestiegen als die Geldmenge M2.

Das aktuelle Verhältnis von Goldpreis zu Geldmenge liegt nun auf dem Niveau der Finanzkrise 2008.

Es ist jedoch noch weit entfernt vom extremen Hoch während der Ölkrisen Ende der 70er-Jahre.

Gold ist im Vergleich zur ausgeweiteten Geldmenge eher teuer. Dies mindert das kurzfristige Aufwärtspotenzial basierend auf der schieren Quantität des Geldes. Insbesondere wenn man bedenkt, dass der Liquiditätspuffer im US System (Repo Facility) auf sehr niedrigem Niveau ist.

Die Entwicklung des Goldpreis von 1970 bis heute, im Vergleich zum Anstieg der Geldmenge in den USA (blau). Im unteren Graph ist das Verhältnis Goldpreis zu Geldmenge (M2) abgebildet. Quelle: Tradingview.com

So funktioniert die Finansock Anlagephilosophie

Lade meine Anlagephilosophie herunter und erfahre die Prinzipien, nach denen ich das Vermögen meiner Kunden langfristig betreue. Inklusive realer Musterportfolios.

Graph 3: Gold vs. Aktien (S&P 500) – Immer noch ein guter Hedge?

Gold ist historisch ein Hedge gegen Systemrisiko und Aktienmarktkorrekturen. Daher ist das Verhältnis von Gold zu Aktien ein entscheidender Indikator für die relative Attraktivität.

Die Beobachtung:

Das Verhältnis von Gold zum S&P 500 liegt derzeit bei nur 0.6.

Dies bedeutet, dass Gold im Verhältnis zu den US-Aktienmärkten noch günstig ist.

Zum Vergleich: Während der Finanzkrise 2008 lag das Verhältnis bei 1.5, und in der Spitze der 70er-Ölkrisen bei über 6.0.

Aus dieser Perspektive bietet Gold im Vergleich zu Aktien immer noch einen relativ günstigen Versicherungswert.

Die offene Frage bleibt allerdings: Sind Aktien selbst überbewertet?

Der Goldpreis im Verhältnis zum US Amerikanischen Aktienindex S&P500. Quelle: Tradingview.com

Graph 4: Gold vs. Immobilien (Schiller Index USA)

Der Sektor der Immobilien ist ebenfalls ein wichtiger Indikator für Kapitalflucht in Sachwerte. Wir betrachten hier das Verhältnis von Gold zu den US-Hauspreisen (Shiller-Index).

Die Beobachtungen:

Das Verhältnis nähert sich den extremen Hochs der Eurokrise (2011/2012) an.

Es ist deutlich höher als während der Finanzkrise 2008.

Im Verhältnis zu Immobilien ist Gold eindeutig teuer. Das Kapital, das nach der Finanzkrise aus Immobilien heraus floss, scheint den Weg zurück nicht vollständig gefunden zu haben. Das deutet auf eine Überbewertung von Gold im Vergleich zu Hauspreisen hin.

Verhältnisdes Goldpreis zum Amerikanischen Immobilienpreisen. Quelle: Tradingview.com

Graph 5: Gold vs. Industriemetall Kupfer

Kupfer gilt als "Dr. Copper" und spiegelt die Erwartungen an die Weltwirtschaft wider.

Die Beobachtung:

Gold ist im Moment sehr teuer im Vergleich zum Industriemetall Kupfer.

Das Gold-Kupfer-Verhältnis liegt aktuell nahe den historischen Höchstständen.

Dieses Verhältnis signalisiert, dass Anleger derzeit wenig Vertrauen in die globale Konjunktur haben und defensives Kapital in Gold umschichten.

Sollte die globale Rezession ausbleiben, wäre dieses Verhältnis über kurz oder lang zu hoch.

Der Goldpreis im Vergleich zum Kupferpreis seit Ender der 1980er. Quelle: Tradingview.com

Graph 6: Gold vs. Reale Zinsen – Der wichtigste Treiber?

Die realen Zinsen (Zinsen minus Inflation) sind eine der wichtigsten fundamentalen Treiber des Goldpreises. Da Gold selbst keine Zinsen abwirft, sollte der Goldpreis in Zeiten von hohen realen Zinsen fallen, da Anleger verstärkt auf Zinsprodukte setzen.

Die Beobachtung:

Die realen Zinsen sind auf das Niveau der frühen 2000er-Jahre angestiegen.

Trotz dieser Entwicklung ist Gold seit 2023 sogar stärker angestiegen als die realen Zinsen.

Hier liegt eine fundamentale Divergenz vor: Der Preis hat die gestiegenen Zinsen (die traditionell Gold bremsen) überkompensiert. Dies könnte auf eine erhöhte Angstprämie oder auf eine erwartete Zinswende der Zentralbanken hindeuten.

Der Preis pro Unze Gold in US-Dollar (gelb) im Vergleich zu den realen Zinsen(10-Jährige US-Staatsanleihen minus US Inflation) (schwarz). Quelle: Tradingview.com

Graph 7: Gold-Silber-Ratio – Das Edelmetall Gegenstück

Silber ist oft der kleine Bruder von Gold, besitzt aber neben den Edelmetalleigenschaften auch einen industriellen Nutzen.

Die Beobachtung:

Die Gold-Silber-Ratio liegt bei hohen 88:1.

Es herrscht eine extreme physische Knappheit an Silber am Handelsplatz in London

Die Ratio ist historisch eher hoch, allerdings auf dem Rückzug, was historisch eher für Gold sprechen würde.

Angesichts der extremen Knappheit an Silber könnte Silber im Verhältnis zu Gold jedoch derzeit teuer erscheinen. Dies ist ein Kontra-Indikator, der nicht direkt die Preisfrage von Gold beantwortet, aber eine relative Stärke des Industrierohstoffs Silber nahelegt.

Die Gold-silber Ratio seit Mitte der 1970er. Obwohl am Oberen Ende, bewegte sich das Verhältnis in letzter Zeit eher nach unten, was aber eher an der extremen Stärke von Silber liegt. Quelle: Tradingview.com

Fazit: Ist Gold ist bei 4.200 USD zu teuer

Gold ist nach den meisten relativen und technischen Metriken kurzfristig teuer und überkauft. Die aktuelle Bewertung deutet auf eine hohe Angstprämie hin, die von realwirtschaftlichen Faktoren (Realzinsen, Kupfer) nicht gedeckt ist.

Nichtsdestotrotz ist Gold langfristig ein essenzieller Diversifikator für jedes Portfolio. Der wahre Wert liegt im Tail-Risk Hedging.

Kein Gold-Ausschluss: Trotz des hohen Preises sollte Gold oder andere Edelmetalle nicht vollständig aus einem gut diversifizierten Portfolio fehlen. Es ist die ultimative Versicherung gegen Systemschocks.

Strategische Allokation: Wir empfehlen prinzipiell, Gold entsprechend Ihrem Risikoprofil zu gewichten, wobei ein Neueinstieg in Gold zur Zeit sehr teuer erscheint.

Steuerliche Optimierung für Österreich: Denke als österreichischer Anleger immer daran: Physisches Gold ist nach einem Jahr Haltedauer steuerfrei.

Du willst wissen wie Gold und Wertpapiere optimal in ein Portfolio einfließen?

Lade meine Anlagephilosophie herunter und erfahre die Prinzipien, nach denen ich das Vermögen meiner Kunden langfristig betreue. Inklusive realer Musterportfolios.

Das könnte dich auch interessieren

Über Mich

Ich bin Sebastian, ehemaliger Energiehändler, leidenschaftlicher Privatanleger, Chartered Financial Accountant und vor allem ein Mensch wie du.

Während meiner 10 erfolgreichen Jahre als Energiehändler standen oft die Zahlen im Vordergrund.

Mehr Monitore, mehr Analysen, weniger Mensch.

Trotz meines beruflichen Erfolges war ich irgendwann unzufrieden. Ich wollte Menschen helfen. Insbesondere möchte ich ihnen etwas Nützliches beibringen.

Weniger Monitore, mehr Praxis, mehr Mensch.

Heute brenne ich darauf, mein Fachwissen aus über 15 Jahren Erfahrung an Menschen wie dich weiterzugeben.

Neben der praktischen Erfahrung, habe ich einen Universitätsmaster in Quantitative Finance, den CFA (Chartered Financial Analyst) und die österreichische Befähigungsprüfung zum gewerblichen Vermögensberater.

Hinweis:

Alle zur Verfügung gestellten Informationen (alle Ideen, Meinungen, Ansichten, Annahmen, Kommentare, Hinweise etc.) sind meine persönliche Meinung und dienen allein der Bildung und der Unterhaltung. Sie sind nicht als persönliche Anlageberatung zu verstehen.